転職や退職のバタバタで、年金の手続きを後回しにしとらん?

「企業型DCって放置して大丈夫?」と悩んどる君へ。

ズバッと答えを言うバイ!

🔥 企業型DCだけは放置したらダメバイ!自動移管されて手数料だけ取られるけんね!

🔫今回のターゲット

- 企業型DCのある会社を退職した人

- 転職先に企業型DC制度がない人

- 主夫(妻)・フリーター・無職期間に入った人

- 「企業型DCってiDeCoへ移すべき?」と悩んでいる人

難しい仕組みの話は一切ナシ。

普通のサラリーマンだった俺が、10年運用して出した「現実的な一択」を公開するバイ。

- 企業型DCの放置は絶対NG!まずは移管!

- 余裕があるなら「月5,000円積立+オルカン運用」がおすすめ!

- 証券会社は楽天証券かSBI証券を選べば間違いなか!

企業型DCを放置すると訪れる「自動移換」の罠

退職後、半年間企業型DCを放置するとどうなるか知っとる?

国民年金基金連合会に「自動移換」されてしまう。

運用はストップするのに、毎月の手数料だけは容赦なく引かれ続ける。

- 自動移換時にかかる手数料: 4,348円

- 自動移換中の管理手数料: 毎月98円

(2026年4月改定)

自分で移管した場合はどうか?(退職から6か月以内の場合)👇

💡【楽天証券・SBI証券】

- 移管手数料:2,829円

- iDeCoの維持手数料

積立ある月:毎月 171円

積立ない月:毎月 66円(年間 792円)

- オルカン(除く日本)の信託報酬: 年0.05775%

※2026年7月時点

※地銀や対面の管理手数料は高いケースが多いバイ

自動でidecoに移管してくれたらいいのに!……そうか…銀行や証券会社も沢山あるから難しいのか…

そうなんよ。結局は自分でやらんといかん。

さらに偏見やけど「企業型DC」導入企業って「社宅」のケースも多いと思う。

- 退職・転職手続き

- 役所手続き・引っ越し片づけ

- 新生活でのバタバタ

みんな、クソ忙しいのもメンドイのもバリ分かる。

俺もギリギリまで放置やった(笑)

ばってん今回は「自分の大切なお金を守るため」にやってほしか。

- SBI証券か楽天証券の口座を開設する

- 自分の企業型DCの資産を「個人型iDeCo」へ移換する

手数料より怖いのは「運用が止まること」

さらに大事な話をさせてんね。

企業型DCを放置して「自動移管」される本当の恐怖は、手数料の高さだけじゃない。

せっかく貯まった資産の運用が、

完全にストップしてしまうこと

仮に、これまでの企業型DCの貯金が「10万円」あったと想定して比較してみるバイ。

パターンA:自動移管で放置した場合

- 運用の状態

完全にストップ(ただの現金として眠る)

- 年間コスト

約1,200円(毎月98円の手数料)が引かれ続ける

- 結果

自動的に、毎年約1,200円ずつ減っていく

パターンB:iDeCo+オルカン運用した場合

- 運用の状態

世界の経済成長に合わせてお金が働く

- 年間コスト

約850円(維持費792円 + オルカン信託報酬約58円)

- 期待できるリターン

年率5%で運用できたとすると、年間約5,000円の運用益

- 結果

毎年約4,150円プラスになる計算!

| 選択肢 | 資産は どうなる? | 1年後の差 (目安) |

| 放置 (自動移管) | 運用ストップ + 目減りするだけ | ❌ 約1,200円 減る |

| iDeCoに 移管 | オルカン 長期運用 年率5% (期待値) | ⭕ 約4,150円 増える |

※もちろん投資やけん毎年5%増える保証はなか。暴落する年もある。

ただ、15年以上の長期データを見ると、世界株式(オルカン)は平均5〜8%程度で推移してきた実績があるのは圧倒的事実バイ。

短期的(最悪数年)は赤字になるかもしれんけど「5年・10年」ドンと構えた方がいいってことバイね。

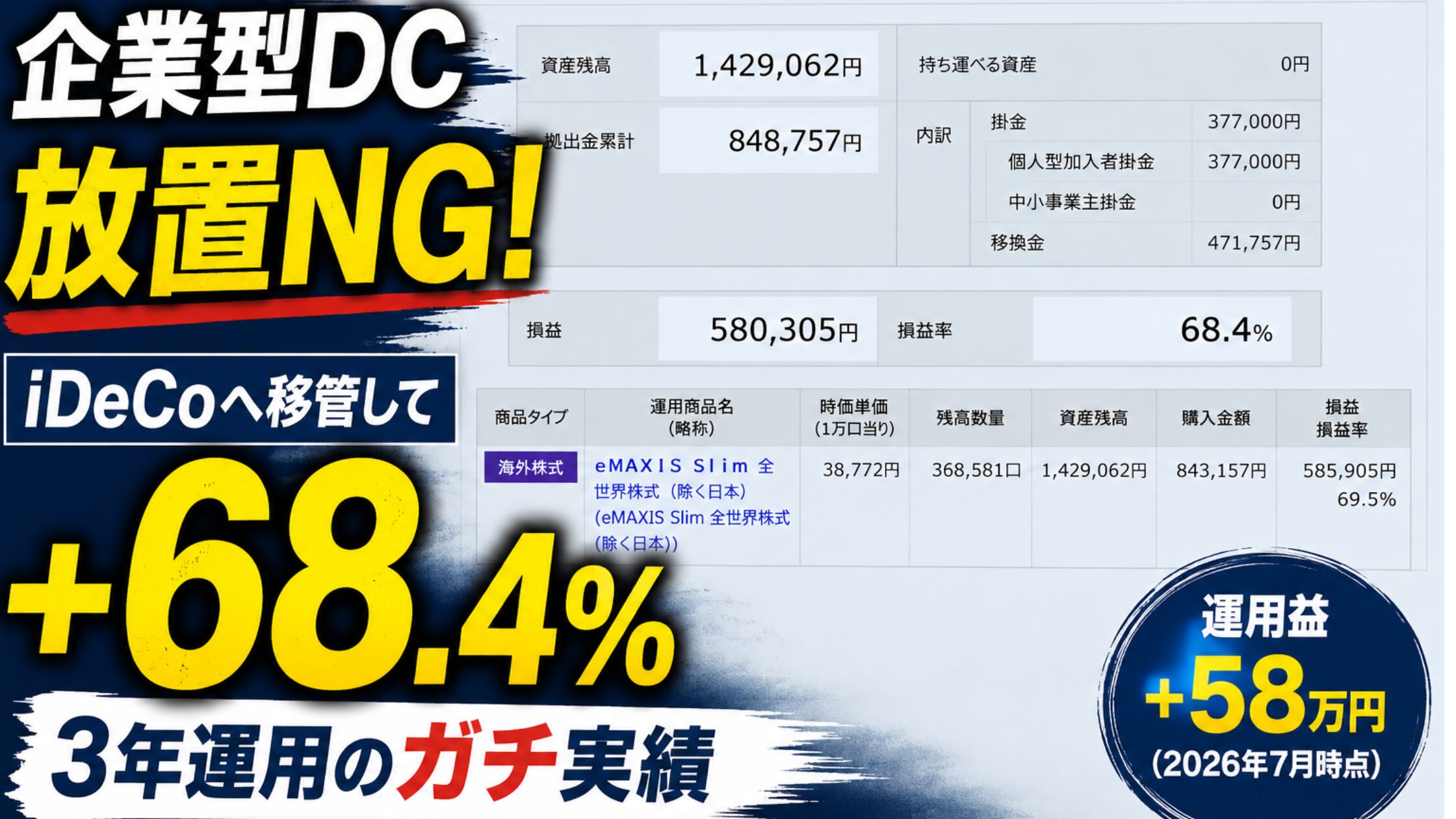

【ガチ実績】iDeCoで10年放置した俺の成績

俺が企業型DCからiDeCoに移換して、約10年間運用(放置)したリアルな成績を公開するバイ。

📈 俺の運用成績(約10年)

・保有銘柄:eMAXIS Slim 全世界株式(除く日本)

・掛金:都度調整(現在は最低額の5,000円)

・元本:約85万円

・評価額:約144万円

・運用益:約59万円(約+69%!)

※楽天iDeCoの運用益も合わせると推定運用益70万以上

(移管したら楽天時代の詳細データは見れんくなった)

3年前に移管した損益で68.4%⁉

iDeCo移管は圧倒的得やね。

これに加えて、掛金全額が所得控除になる「節税効果」も乗っかってくるんよ。

例えば課税所得率が20%(所得税10%+住民税10%)の人なら、

iDeCoのメリット・デメリット

これだけ見ると「iDeCo最強やん!」って思うかもしれん。

ここで、絶対に知っておくべきメリットとデメリットをまとめたけん確認してね。

| メリット | デメリット |

| 掛金が全額 「所得控除」 で節税 | 最低掛金が 5,000円かかる ※掛金停止も可能 |

| 強制的な貯蓄・ 長期運用ができる | 原則60歳まで 引き出せない |

| オルカンと 相性抜群 | 制度変更リスク・ 出口戦略が必要 |

やけん、自分の生活に合わせて選ぶのが一番たい。

① 生活に余裕あり

月5,000円~積立

⇒ 運用+節税

② 生活防衛資金がギリギリ

移換だけして掛金停止(0円放置)

③ NISAを優先したい人

移換だけ済ませてNISA優先

🔥俺の推奨:5,000円 + 5,000円 + オルカン

ここで誤解を無くすために伝えるバイ。

イデコは万人向けではなか。

独断と偏見で向いとるタイプを挙げるね。

- 考えるのが好きな人

- 得意な人

- 得への執念を燃やす人(俺)

これらに当てはまらず「仕組が複雑でメンドイ」って人はNISA最優先でいい。

ただし!1万円以上積立投資に回せる余地があるなら、

「iDeCo5,000円 + NISA5,000円」のハイブリッド設定推奨!

理由は3点。

① 俺のiDeCoの運用成績と節税制度。

実データが根拠たい

②せっかく開設したiDeCo口座だから。

企業型DCからの移管が本来の目的とはいえ、最低限使った方が得

③iDeCoとオルカンは相性がいい

60歳までは引き出せない強制的な長期保有。

オルカン長期運用と「投資初心者」には相性は良い

毎年送られてくる「小規模企業共済等掛金払込証明書」を年末調整か確定申告に記入・添付して出すだけ。

具体例は会社の総務に聞いたり、ググればすぐ出てくるから大丈夫バイ!

どっちを選ぶ?2社使う俺のリアル評価

冒頭でお伝えした通り、まずは楽天証券かSBI証券でidecoを始めてほしい。

ちなみに俺は、NISAや経済圏の兼ね合いもあって、2社両方使っとる。その上で「どっちがいいの?」の判断軸を伝授するバイ。

- 楽天経済圏の人

メインが楽天カードや楽天市場ユーザー

- 操作性や、画面の分かりやすさ重視したい人

「投資の画面って難しそうで不安…」という人におすすめバイ!

- 楽天でNISA口座を開設しとる人

同じ証券会社で1本化が最短最速!

迷わず楽天証券でOKバイ。

- Vポイント経済圏の人

メインが三井住友カードやヤフショユーザー

- SBIでNISA口座を開設しとる人

同じ証券会社で1本化が最短最速!

迷わずSBI証券へGOたい!

⏱️ 【最短最速】今すぐ1分で手続きしたい人

👉 【公式】楽天証券の口座開設はこちら

👉 【公式】SBI証券の口座開設はこちら

💰 【少しでも得したい人】

どうせ開設するなら、ポイントを上乗せしたい人

※無料登録の手間はかかるばってん、一番お得な裏技たい!

\公式から直接作るとポイント大損バイ/

まとめ:楽天orSBIでideco移管は義務!

君がやるべきタスクはめちゃくちゃシンプル。最後に要点まとめるばい。

- 証券口座開設

- イデコ口座開設

- 移管+オルカン銘柄に変更

- 掛金はネットで変更できる!

以上!!どうね!?

最後の最後。企業型DCだった人のみに言うバイ。

DCの放置は、本当に自分のお金を捨てるに等しい行為。

「iDeCoへの移管」推奨レベルではなか。

自分の資産を守るための義務!

今日やることは一つだけ。

「放置」を終わらせること。

俺はiDeco移管で月5,000円を積む方を選んだ。

\あなたはどうするね?/

※公式サイトで作るとポイント損バイ!

無駄な手数料搾取なんか、少しの手間で防いでいけるバイ!ファイト!

それでは!しょな!!

貯蓄型保険入っとる人。損切りしても増えた実録参考にしてんね👇

コメント