「家族ができたから保険に入らなきゃ」

31歳の頃の俺は、そうやって「保険の窓口」へ駆け込んだ。それまで民間保険なんて入らんかったにも関わらず…

将来元本以上になりますよ~、万が一の備えになりますよ~!

今思えば、「手数料という名の搾取」へ自分から首を突っ込む行為。

結果、俺は4年で通算50万円を支払う「典型的な情弱人間」やったバイ。

今回は、どうやってその失敗を「資産増」へと逆転させたかの全記録を晒すバイ。

同じように「なんとなく」入っとる人は、

貯蓄型保険の信仰から目を覚ませ!

保険と貯蓄を混ぜるな!危険!

リベ大で学長が口酸っぱく言ってくれとる。

本当にその通りバイ。保険の窓口で勧められる「貯蓄型保険」は、決して君の資産を守るためのものじゃない。

「手数料という名の搾取」を隠すためのパッケージに過ぎんとよ。

結局、保険会社が一番儲かる商品を紹介しとるだけバイ。

掛け捨てはお金が戻ってこない?

余計な保険代数万数十万をNISAに回した方が「不確実」やけど勝率も上げ幅も高いバイ?

「投資」と「保険」は

絶対に混ぜるな!

保険は「掛け捨て」。投資は「NISA」。

このシンプルさが最強の防御。

【実録】20万円損した「クソ商品」

当時の自分がどれだけ無知かの「損切り履歴」ばお伝えするバイ。

後述に「損切りして戻ってきたお金がどうなっとるか」面白いことになっとるけん最後まで読んでみてん!

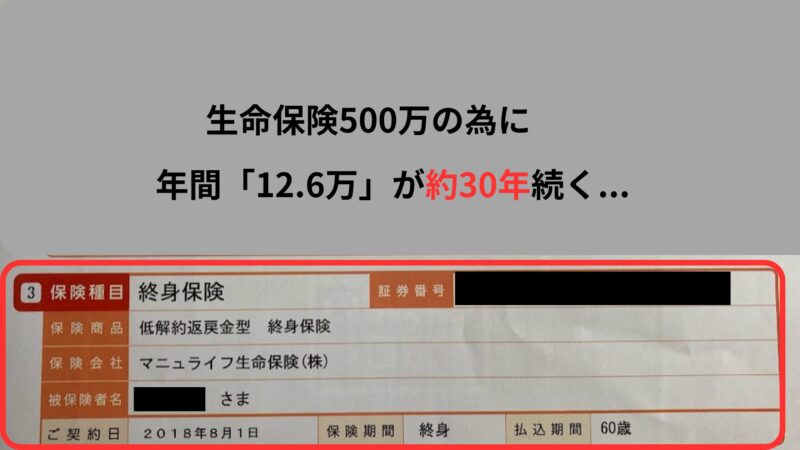

損切り・解約の事実(2018年〜2022年)

- 契約時期: 2018年8月(当時31歳)

- 支払額: 年間 126,323円

- 解約時期: 2022年7月

- 支払総額:505,292円(126,323円×4年)

- 還付金:307,500円

- 確定損失:▲197,792円

仮に、支払いを60歳まで続けた場合、年間12.6万円×29年で約366万円もの大金が、この「クソ商品」に吸い取られるところやった。 それに気づいて解約したけど、20万円の損はバリ痛かった。

「死亡時500万、60歳以降解約も500万。」この馬鹿げた仕組みを「得」と思った俺の負け。

恨むなら保険会社じゃなく、

「無知な自分」に怒れ!。

そして学べ!!!

損切りの判断基準は「残年数」で決める

はちぽの「損切り確定事項」を伝えとくバイ。

契約5年未満は「即解約」!!!

ばってん、それ以外は万人が「解約正解!」ではないんよ。

特に保険の場合、支払い方法が様々たい。

支払いパターン別の損切り基準表

| 区分 | 払い込み パターン | 特徴 |

| 期間設定 はちぽが このパターン | 歳払い (例:60歳、 65歳満了) | 現役期間中に払い終える。 計画が立てやすい。 |

| 期間設定 | 年数払い (例:10年、 15年払い) | 短期集中で払い終えるのが人気。 |

| 期間設定 | 一括払い (一時払い) | まとまった資金が必要だが解約リスク大。 |

| 終身払い | 終身払い | 一生払い続ける。月々の負担は軽いが総額が青天井。 |

俺が経験した上で提示する、損切り判断の黄金基準バイ。

| 経過年数 | 損切り (即解約) | 払済保険 への変更 | 満期・ 継続待機 |

| 5年 未満 | 最強 即解約 | △ 非推奨 | × 絶対ダメ |

| 5〜15年 | △ 要シミュ | ◎ 最強の 防衛 | △ 元本割れ なら× |

| 15年 以上 | △ 条件次第 | ◯ 現状維持 | ◎ 満期が近い 場合 |

※あくまで「はちぽ」判断。ご自身の状況とシミュレーション大事バイ。

こんな厄介なパターンが存在するから、貯蓄型保険のような泥沼商品を『契約しない』が唯一の共通回答になるバイ!

うん。くそ商品だけど一概に解約!とは言えんね…皆、生活背景全てが違う…

既に契約してしまっている人は、上のチャートを参考によく考えて結論出してほしか。

解約は怖い?拍子抜けする簡単な手順

マニュライフの生命保険とチューリッヒの医療保険を解約して手順で伝えるばい。

アプリやサイト、使い易い方で可能。

「手続き」「資料請求」等の項目にあるバイ。

主に2パターン

- 解約用紙請求⇒記入⇒返送

- ネットのみで完結

1~2か月後に振り込まれる

契約状態が「解約」または契約データが表示されなくなっている。

保険会社によって異なるやろうけど、俺の解約概要はこんな感じ。

一度入ると「引き止め」を食らうイメージ強いけど、実際はサクッと終わるバイ。

解約自体は、拍子抜けするくらいカンタン!

これが生命保険1億とか「庶民から外れた人」だと違うのかもしれん(笑)

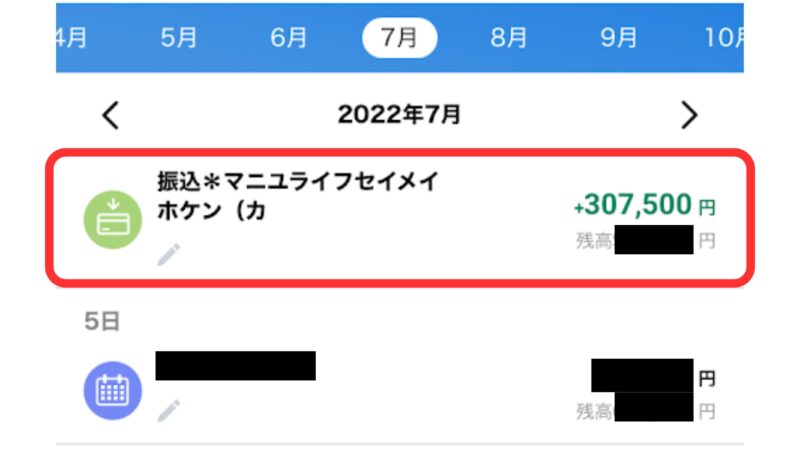

資産回復!損切りからの逆転法

解約して戻ってきた30万円。

「大損こいた…」と落ち込むだけ落ち込んで、俺は迷わず「オルカン」にぶち込んだ。

2022.8〜現在の運用結果

- 投資元本: 約30万円(損切り後の還付金)

- 現在の評価額: 636,885円

- 利益:+336,885円

損切りした20万円を、市場は数年で回収し、今やプラスを生み出しとる。

「残りカス上乗せ法」

これが貯蓄型保険バイ。

⚠️ 投資に絶対はない。変動への心構え

但し!今回の比較を見て、誤解せんごとね!

「たまたま」この4年間が異常に高い成績を出す「幸運な時期」が重なった結果なだけ!

明日から暴落が始まって、資産が半分になる可能性だってゼロじゃない。

大切なのは「この結果を見て、どう動くか」という自分のスタンス。

- 貯蓄型保険: どんな相場でも金利は固定。万が一は保証も出る。運用効率は「糞レベル」。

- オルカン: 相場次第で利益も損も出る。でも、いつでも現金化できる。

「貯蓄型保険」は、万が一の不安につけ込んで、本来の投資のメリットである「果実」をかすめ取る商品なんよ。

一方で、オルカンは買えば「将来安泰なんだ」と常時万能薬と勘違いしたら大やけどの元バイ。

🗂️ ネット証券の最強開設術

もし、まだ投資に馴染みが薄くて「預金感覚で貯蓄型保険」を検討しとるなら、まずは楽天証券かSBI証券で正しい投資を始めてほしい。

普段から楽天カードや楽天市場を使い倒している人。 経済圏のメリットを最大化したいなら、迷わず楽天証券でOKバイ。

100万修行やVポイント、PayPayを使い倒している人。

証券と銀行の連携を活かして、経済圏を最大化させるならSBI一択バイ。

どっちの経済圏で戦う?自分のスタイルに合わせて選んでみてん!

これが家計を守る一番のプチ裏技たい👇

💡 ポイントサイト『ハピタス』活用!

【実績十分!】

※会員数610万人、運営開始2007年の老舗。

※2026年5月時点公式サイトの特典とは別に、ここを経由するだけでポイントがさらにモリモリ貰えるバイ!

※注意:公式から直接作るとポイント大損バイ!

損して得取れ!後悔が一番のバネ!

「一発で20万円の損」は身をエグられるレベルたい。

どんなにキレイごとを言っても、世の中には「カモ専用のクソ商品」が溢れとる。

だからこそ、大事なのは、自分の思考と目を養うことなんよ。情報の渦ばかりで分からん人には安定安心のここを超おすすめするバイ。

これ一択!リベシティ!

今回のような「貯蓄型保険」をはじめ、くそ商品仲間の「仕組預金」など様々な金融教育全般を学べる。

このような内容が学べるのは「時代(学長)の恩恵」としか言いようがないんよ。

入って辞めたきゃ辞めればいい、月額2200円※

「金融商品」と違って解約金ノーリスクバイ(笑)

※2026年5月時点

\損を得のキッカケに!/

まとめ:無知は文句が通らない

最後、今からやって頂きたいことを魂込めてまとめたバイ。

- 証券確認

「解約返戻金」の金額を確認!還付金がプラスになる時期が近いなら、我慢も戦略の一つ

- 保険と投資を分離

浮いた保険料を新NISA(オルカン)へ

- 知識武装

リベシティで騙されん本質・知識をつける

こんな偉そうに言ってて、俺自身まだまだ情報弱者。

学ぶのメンドイ、ダラけたい、日頃の激務で疲れとる。バリわかる。

でもね。1日10分、これだけでいい。1年続けてみん?必ず良い方向に行っとるバイ。

それでは!しょな!!

👇仕組預金も入るな!機会損失回避バイ!

コメント